Значні обсяги постачальників поза Австралією з’явилися на ринку

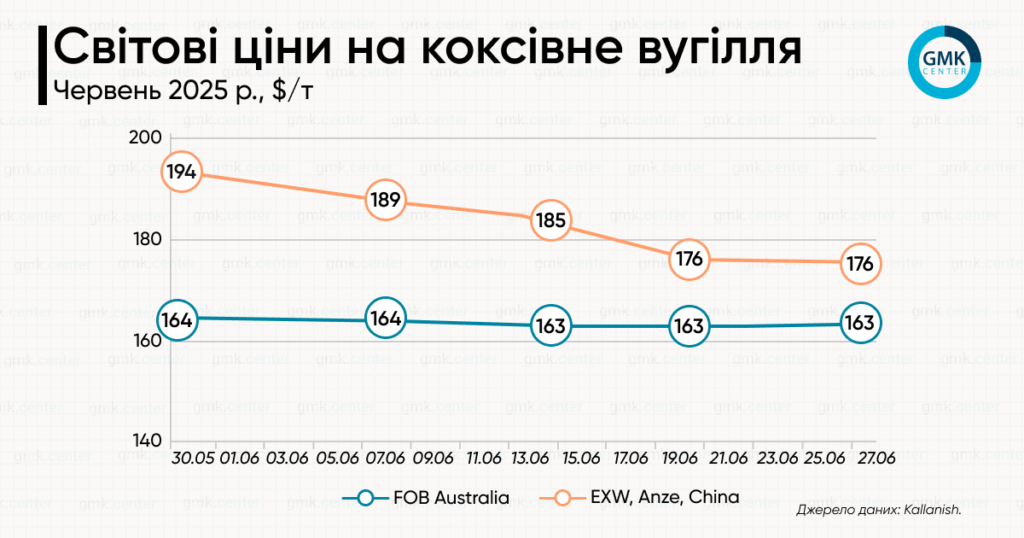

Минулого місяця цитати з морського вугілля були зменшені — за словами Калланіш, ціна FOB Australia становила 175,89 дол. США/т, а 30 травня — 193,96 дол. США/т.

Настрій на азіатському ринку вугілля в червні був песимістичним: низький попит супроводжувався зменшенням інтересу в австралійській премії (PLV) фіксованій продукції на тлі наявної та конкурентної пропозиції інших постачальників, зокрема з Канади, Індонезії та Китаю.

Попит індійських покупців залишався поганим минулого місяця, включаючи кінець червня, коли очікується, що політика поновлює імпорт металургійного коксу. Крім того, NO -австралійське вугілля також було доступне за конкурентними цінами.

29 червня уряд Індії протягом шести місяців (з 1 по 31 грудня) продовжив обмеження щодо імпорту металургійного коксу з низьким вмістом. Цей крок обмежує повний імпорт до 1,4 мільйона тонн у цей період і прогнозує суми для країн -експорту.

Таким чином, уряд Індії стимулює металургійні компанії купувати кокс на внутрішньому ринку. Великі виробники сталі виступили проти цих бар’єрів, стверджуючи, що вони обмежують постачання деяких брендів. Імпорт низької нульової металургійної коксу в країну збільшився більш ніж на половину за останні 4 роки: головними його постачальниками є Китай, Японія, Індонезія, Польща та Швейцарія.

У червні вітчизняний ринок вугілля в Китаї показав зниження цін порівняно з Maja стосовно низького попиту та високого рівня запасів. Ця тенденція спостерігалася, незважаючи на зменшення виробництва внаслідок контролю за безпекою та навколишнім середовищем, що вплинуло на роботу вугільної шахти на півночі країни.

Однак наприкінці місяця ціни на цей продукт були стабілізовані, а настрої на ринку покращилися, в тому числі через зменшення поставок з регіону Шансі та збільшення скакання заліза на металургійних рослинах. Тим не менш, постійне збільшення цитат все ще оцінюється як малоймовірний.

Загалом, загальні резерви вугілля в Китаї, за даними Mysteel, збільшилися на два місяці поспіль. Однак у період з 23 по 27 червня вони почали значно падати, що пояснюється насамперед зменшенням виробництва та покращенням продажу продукції в шахтах. На основі результатів опитування 523 мін, станом на 24 червня резерви становили 11,47 мільйонів тонн (-4,5% до попереднього тижня).

За словами Калланіша, цитати вугілля вугілля в Китаї (Exw, Anze) 27 червня становили 163,16 дол.

Слід зазначити, що рейтинги Fitch в оновленому прогнозі очікують, що ціни на вуглець протягом наступних трьох років (2026-2028) залишатимуться стабільними-180 доларів/т.

Ці очікування відображають прогноз попиту в металургійному секторі в Китаї, який відчуває труднощі, частково компенсував лише нові національні висновки виробництва в Індії та країни Південно-Східної Азії. Ризик оцінки перспектив як кокого, так і енергетичного вугілля також пов’язаний з проблемами для світової економіки, спричиненої торговими війнами в США.

У той же час Департамент промисловості, наук та ресурсів Австралії у червневому звіті прогнозує, що ціни австралійського вугілля у 2026 та 2027 роках залишаться близько 200 доларів США/т, що значно нижчий, ніж середній рівень 235/tw 2024. Очікується, що експорт цих продуктів з країни в 2024/202/кінці в червні) і не буде мільйон тонн у 2026/2027.

Пам’ятайте, що глобальний експорт вугільного вугілля, за даними Bigmint, у січні-травні 2025 року зменшився на 1,4% у місті/г. — приблизно до 139 мільйонів тонн.